Спойлер: себестоимости близки, но зависят от цены денег

Ещё несколько лет назад цены на сжиженный природный газ (СПГ) находились на уровне $14 за млн БТЕ (для перевода в $/за тыс. кубометров нужно умножать на 35,8). Сейчас же ситуация совсем другая. Спотовые цены летом ненадолго проваливались до отметки $4 ($5,5-6,5 - в настоящее время), а долгосрочная цена на СПГ едва ли окажется выше уровня $7-7,5.

Хотя производители пытаются подстроиться под рынок, оптимизировать расходы, тем не менее, очевидно, что в нынешнем ценовом окружении индустрия себя чувствует не столь комфортно, а даже прогнозируемые будущие цены для ряда производителей окажутся на пределе рентабельности.

Всё это актуализирует вопрос о полной себестоимости СПГ ключевых мировых производителей. Напомним, что иногда СПГ продаётся ниже полной себестоимости, а только по принципу окупаемости операционных затрат, такую ситуацию часто называют "торговыми войнами". Обсуждение подобных продаж приводит к многочисленным спекуляциям на тему, какой газ и/или СПГ дешевле. В данном материале мы не рассматриваем конкуренцию по краткосрочным издержкам. Если говорить о долгосрочной устойчивости индустрии, то необходимо принимать во внимание именно полные затраты, полную себестоимость с учётом всех понесённых расходов.

Для нас, разумеется, особо актуальна себестоимость российского СПГ, а также себестоимость американского сжиженного газа, который может составлять конкуренцию российским поставкам.

Оценок полной себестоимости как российского, так и американского СПГ достаточно много, но они заметно отличаются в различных источниках. Причиной этого, вероятно, являются те или иные сделанные при оценке допущения, которые однако, часто не прописано в явном виде.

Цели настоящего материала:

1) Во-первых, сделать собственные оценки себестоимости при чётко прописанных параметрах и (неизбежных) упрощениях;

2) Во-вторых, посмотреть на зависимость себестоимости от стоимости капитала. Не секрет, что для долгосрочных проектов, цена денег кардинальным образом влияет на конечную себестоимость продукции. Этот фактор, вероятно, также определяет значительный разброс оценок себестоимости СПГ в различных источниках.

------

Себестоимость СПГ состоит из трёх компонент, это:

1. себестоимость покупки или добычи газа (а также операционная стоимость его сжижения, включая затраты энергии на сжижение);

2. стоимость сжижения как часть расходов на капитальные затраты по строительству завода;

3. стоимость транспортировки.

Особенностью всех действующих и большей части будущих российских СПГ-проектов является то, что они являются интегрированными, то есть добыча газа и его сжижения происходит в рамках одного проекта.

Поэтому мы будем оценивать общую себестоимость российского СПГ (газ плюс сжижение). Напротив, для американского СПГ учитываются капитальные затраты на завод по сжижению, после чего к цене необходимо добавить стоимость газа, который приобретается с рынка, с коэффициентом 1,15. Этот коэффициент используется во многих контрактах и разумно отражает операционные (энергетические и прочие) расходы на сжижение.

В наших оценках мы сконцентрировались на влиянии стоимости капитала на себестоимость, поэтому минимизировали влияние других факторов (одним из наиболее критичных являются налоги, влияние которых в настоящем материале отсутствует). В результате, для оценки было выбрано "нулевое" приближение со следующими входными данными, в дальнейшем возможны уточнения:

1. Без учёта налогов, как на прибыль, так и НДПИ. В реальности, несмотря на многочисленные налоговые льготы, для "Ямал СПГ" существуют отчисления в федеральный и региональный бюджет. "Ямал СПГ" освобождён от НДПИ, но только на 12 лет работы завода (или на 250 млрд куб.м газа, в зависимости от того, какое событие настанет раньше). Однако, НДПИ будет выплачиваться уже на поздних стадиях работы завода, что с учётом дисконтирования денежных потоков снизит влияние этого фактора. Похожие схемы будут применены и для "Арктик СПГ 2". Разумеется, есть налог на прибыль и в США. Так или иначе, в настоящем материале налоги не учитываются.

2. Длительность строительства завода - четыре года, инвестиции на капитальные затраты списываются равными долями, длительность работы завода - 20 лет после запуска (на пятый год после начала проекта, суммарно весь расчёт для 24 лет).

Остаточная стоимость заводов никак не учитывается в связи с неопределённостью ценовой обстановки спустя 24 года. Стоит отметить, что отсутствие учёта конечной стоимости частично компенсирует отсутствие учёта налогообложения, так как эти факторы работают в противоположных направлениях при оценке прибыльности проекта.

3. Операционные расходы. Для российских проектов они не учитываются, однако это не влечёт погрешностей в оценке. В одной из своих презентаций "Новатэк" отмечал, что доходы от продажи сопутствующего конденсата покрывают операционные расходы для всего проекта.

4. Для американских заводов по сжижению операционные расходы, как отмечалось выше, включены в стоимость закупаемого для сжижения газа за счёт коэффициента 1,15 (15% к стоимости газа).

5. Транспортировка. $2/млн БТЕ - средние оценки транспортировки с Мексиканского залива в АТР, через Панамский канал. $2,2/млн БТЕ - средняя оценка компании "Новатэк" для вывоза с "Ямал СПГ" в АТР.

Дисконтирование денежных потоков применяется только к капитальным затратам, но не к операционным (покупка газа для проектов США, транспортировка газа в обоих случаях).

6. Оценки капитальных затрат:

а) Действующий "Ямал СПГ". Инвестиции - 27 млрд долларов, мощность - 16,5 млн тонн. Фактор увеличения реальной производительности - не учитывается, итого 1636 долларов на тонну.

б) Строящийся "Арктик СПГ 2". Инвестиции - 21 млрд, мощность 19,8 млн тонн. 1060 долларов на тонну.

Следует отметить, что по недавним заявлениям представителей компании величина кап. затрат для "Арктик СПГ 2" составит 500-750 долларов за тонну. Вероятно, речь идёт только непосредственно о заводе, без сопутствующих расходов. Но даже в этом случае оценка в 500 долларов выглядит очень оптимистичной.

в) Средневзвешенная цена строительства для американских заводов первой волны оценена в 816 долларов за тонну (в реальности существует диапазон цен - заводы на основе терминалов по регазификации - дешевле, новые заводы - дороже).

г) 500 долларов за тонну: величина, к которым будут стремиться американские заводы второй волны. Представляет в настоящее время минимальную оценку капитальных затрат для завода, возможно реальные затраты окажутся на 10-20% выше.

Основываясь на этих допущениях, в результате получены следующие данные при внутренней норме доходности в 5, 10 и 15%.

Таблица 1. Необходимая для окупаемости проектов цена реализации СПГ (вклад только капитальных затрат, $/млн БТЕ), при разных значениях внутренней нормы доходности (IRR).

| Проект | Капитальные затраты $/тонну | IRR=5>#/p### | IRR=10>#/span### | IRR=15>#/span### |

| "Ямал СПГ" (интегрированный проект) | 1636 | 2.91 | 4.58 | 6.71 |

| "Арктик СПГ 2" (интегрированный) | 1060 | 1.89 | 2.98 | 4.35 |

| США, первая волна | 816 | 1.46 | 2.3 | 3.34 |

| США, $500/тонну | 500 | 0.89 | 1.4 | 2.05 |

Разумеется, следует отметить, что данные по американским заводам теоретически можно использовать для любых проектов, учитывая, что речь здесь идёт только о заводе по сжижению (без газа) с данными характеристиками кап.затрат.

Напрямую сравнивать цифры для российских и американских заводов нельзя, так как, повторимся, в оценках (таблица) для США не учитываются затраты на добычу газа, а для российских проектов они включены в капитальные затраты.

Для того, чтобы привести всё к общему знаменателю необходимо добавить для американского СПГ стоимость газа для сжижений, а также операционные расходы (+15% к цене газа). В нашем расчёте мы взяли цену газа в США в $2,2/млн БТЕ, на уровне средних цен Henry Hub за последние месяцы. Несмотря на некоторый рост цены в конце октября, есть основания предполагать, что в среднесрочном диапазоне цены на газ в США сохранятся на низком уровне на фоне растущего объёма добычи попутного газа. Кроме того, часть участников рынка рассматривает приобретение газа "в обходу" Henry Hub или самостоятельно инвестирует в добычу по более низким ценам.

Кроме того, добавляем стоимость транспортировки, согласно приведённым выше оценкам.

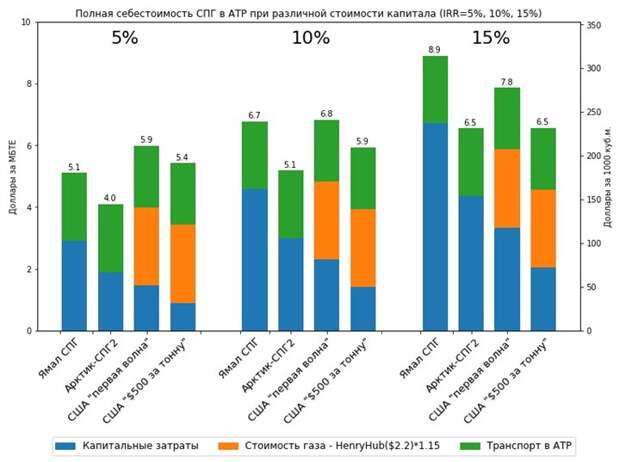

В результате, получаются следующие данные (рисунок 1.):

Как видно из рисунка, стоимость денег существенно влияет на конечную себестоимость. Любопытно отметить, что с ростом ставки растёт конкурентоспособность американских проектов по сравнению с российскими, так как при прочих равных условиях капитальные затраты по здесь меньше по сравнению с российским проектами.

Какую стоимость денег стоит рассматривать как репрезентативную? Вероятней, всего в настоящее время около 10%. Отметим, что в финансовой отчётности "Новатэка" ставка дисконтирования для "Арктик СПГ 2" предполагается в 9,4%.

Одновременно, в настоящее время существует мнение, что нефтегазовая отрасль, на фоне планов по декарбонизации рассматривается как рискованная. И с учётом подобного риска, инвесторы рассматривают ставку для новых проектов СПГ в 14% (в нашем расчёте взята ставка в 15%, которую можно рассматривать как самую верхнюю границу для таких проектов).

Наконец, IRR=5%, можно рассматривать как нижнюю границу. Так как ставка в 5% близка к стоимости долгового финансирования, продажа СПГ по себестоимости при IRR=5% позволит рассчитаться с долгами, и получить минимальную прибыль.

В целом же, себестоимость СПГ для российских и американских проектов ("Ямал СПГ" vs первая волна, "Арктик СПГ 2" vs вторая волна в США) оказываются очень близки, что подтверждает общее мнение о том, что конкуренция на рынке будет сильной.

Нельзя не отметить, что мы взяли параметры для американских проектов СПГ скорее "по нижней границе" (сверхдешёвые кап.затраты для второй волны, которые возможно и не смогут быть достигнуты, низкий уровень внутренних цен на газ).

Несмотря на сделанные упрощения, полученные оценки очень близки к оценкам себестоимости из других источников. Также важно отметить, что так как влияние налогов не рассматривалось, полученные результаты следует рассматривать как оценку снизу, то есть себестоимость СПГ при сделанных допущениях не может оказаться ниже полученных значений, но может быть выше из-за налоговой нагрузки. С другой стороны, для некоторых заводов увеличение производительности значительно выше проектной (как например, для "Ямал СПГ") приведёт к снижению себестоимости СПГ при прочих равных условиях.

Свежие комментарии